从内部来说,采购单价和数量的变化都可能会影响到采购成本变化,我们又该如何去区分哪个因素是影响更大呢?接下来众焱电子将接着《浅谈影响PCBA包工包料采购成本变化之单价和数量的变化》中的内容继续分析讲解。

二、量价分配

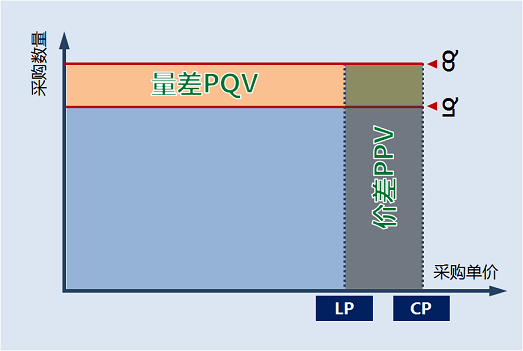

对大多数企业来说,PCBA包工包料中物料的用量基本取决于产量,要改变用量,主要靠设计和工艺的改进,是相当不容易的。相对来说,企业对采购价格能做的努力会多一些,所以,相对于采购数量,采购单价是“易控因素”。所以上图中的D这个部分,通常都归到采购单价的影响范围里。当然,不排除有些企业的确是对数量的可控程度高于单价,这就需要看具体情况了。

在这里我们拓展思考一下,能不能把D这个部分平分给“采购数量”和“采购单价”这两个因素呢?我们通常不那么做。管理数据分析不同于科学数据分析,追求的不是“精确",甚至不需要完全“公平”,管理数据分析的目标,是“有用”,是能够为管理工作指出正确的方向。在达到这个目的的前提下,越简单越好。

如果我们把D平分给“采购数量”和“采购单价”了,固然看起来更“精确”和“公平”了,但是这样会让算法变得更复杂更不易理解,也并不能给我们的管理工作指出更好的努力方向,也就是说,这种精度的提高是“没用”的。

回到刚才确定的采购成本变化的量价分配方案上来,用图表示是这样的:

LQ:上期采购数量Last Quantity

CQ:本期采购数量Current Quantity

LP:上期采购价格Last Price

CP:本期采购数量Current Price

PQV:采购量差Purchasing Quantity Variance

PPV:采购价差Purchasing Price Variance

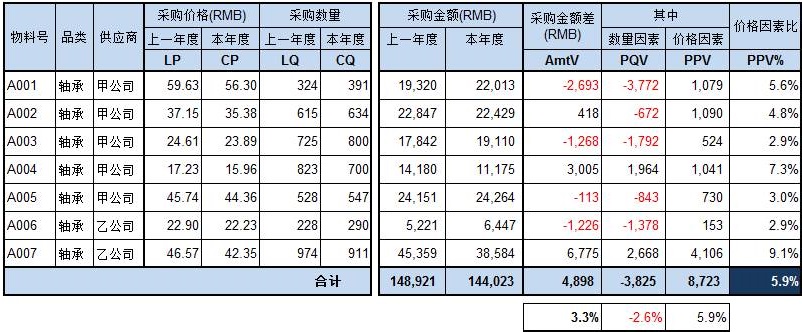

根据这种分配原则,下图是一个采购成本变动的量价分析模板:

模板中关键的两个公式:

量差PQV=本年度采购价格CP×(本年度采购数量CQ-上年度采购数量LQ)

价差PPV=(本年度采购价格CP-上年度采购价格LP)×本年度采购数量CQ

用这个模板中的样例数据来说,这组物料本年度比上年度采购成本下降3.3%,其中采购数量的变化引起了2.6%的采购成本上升,而采购价格的变化引起了5.9%的采购成本下降。单项物料因采购单价变化而引起的采购成本下降比例在2.9%~9.1%之间。

使用这个模板不仅可以很方便地做季度、年度采购成本变化的量价归因分析,还可以清晰呈现出从“量”或“价”任何一个方面来看,哪些物料是下一步的重点工作目标。对于供应部门来说,尤其是采购部,更多地需要从“价”这个方面去努力

三、总结

以上我们介绍了采购总成本发生变化时,如何进行量价分配和分析。同时,还介绍了管理数据分析时常用的一种归因原则,即“归因于易控因素”。另外,还特别强调了管理数据分析的主要目标是能够为经营管理活动指出行动的方向,而非越精确越好,“有用”才是最要紧的。

在了解分析工具的过程中,除了掌握工具的使用方法之外,最重要的是理解工具后面的分析方法。真正有价值的,不是我们手里握有的工具,而是我们善用工具的能力。